30代夫婦で貯金がなしってもしかしてやばい・・・?!

- 30代で結婚したけど2人とも貯金がなかった

- 30代なのに貯金が0円で怖くなってきた

- 30代で貯金がないしさらに借金がある

こんな風に思っていませんか?本当に30代の夫婦で貯金が0円ってやばいのでしょうか??

私の持論は「貯金0円でもやばくない!!今から動き出そう!!」です。

実は30~40代の夫婦の5分の1は貯金0円というアンケート結果があります。

なんと5人に1人は貯金をしていないということになります。

今日は30代夫婦で貯金が0円はやばくないよ!!っていうのと、でも今のままじゃまずい!!ので超貯金体質になれるコツを紹介していきたいと思います。

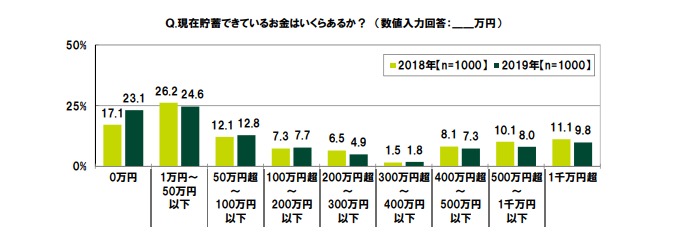

30代夫婦で貯金なしは30代~40代の全体の23.1%にも上る!

引用元:30 代・40 代の金銭感覚についての意識調査 2019「SMBC コンシューマーファイナンス調べ」

SMBCコンシューマーファイナンスさんが2019年1月7日~9日に、30歳~49歳の男女を対象に「30代・40代の金銭感覚についての意識調査2019」について1000人にアンケートを実施しています。

その結果23.1%の人が貯金が0円だとアンケートに答えているんです。

さらに貯金額が1万円から50万円だと答えた人は24.6%になっていて、貯金額が50万円以下の人は全体の47.7%ということになります。

つまり約半分の人が貯金50万円以下ということになりますね。

だから30代の夫婦で貯金がないけどどうしようって悩んでる人は、全然今から貯金すれば大丈夫!!!って事なんですね!!!

ちなみに世代別の貯金額の平均額もアンケート結果がございます。

30代平均貯金額

30代の現在貯蓄できているお金の調整平均額は194万円となっています。

2018年は198万円だったので4万円ほど下がった結果となっていますね。

40代平均貯金額

40代の現在貯蓄できているお金の調整平均額は196万円です。

30代とほとんど変わらない結果となっていますね。

40 代では 2018 年 316 万円→2019 年 196 万円と120 万円の減少となっています。

ということで今、30代で貯金が0円だったとしても今から数年がんばって貯金にコミットできれば夫婦で平均額の貯金をすることは、可能なのではないでしょうか!

30歳で結婚したとき貯金0円だった私達夫婦

この記事を書いているわたしも実は結婚した30歳のとき貯金が0円の夫婦でした。

2人とも20代はやりたいことを優先させていたため貯金をするという感覚がまったくなかったのでした。

結婚したことをきっかけにお金について考えるようになり、なんとなく貯金がなくて不安という状態がとてもつらかったので、夫婦でなんども話し合いをしました。

話し合いをして夫婦で貯金をする目標を去年たて、今では100万弱の貯金ができています!

だから今貯金がなくてどうしようって思っている人も必ず貯金はできます!!!

ズボラで3日坊主のわたしでも出来たのであなたにも必ずできますよ^^

30代夫婦で貯金はいくら必要?

それでは貯金をしていくぞ!って思ったとして具体的に夫婦で貯金額はいくら必要になるのでしょうか。

必要な貯金額は家族構成や働き方によっても違ってきますし、描く未来によって変わってくるものです。

万が一のために生活費の6ヶ月分貯めておくと安心

必要な貯金額は人によって違いますが、万が一ケガや病気で働けなくなったときのために生活費の6ヶ月分は貯金として口座へ置いておくのが良いといわれています。

いろんなお金のプロが貯金のことを書いてたり語っていますが、これから貯金をしていきたい人には、家計再生のプロで家計管理の本もたくさん書かれている横山光昭さんの本を読むことをわたしはおすすめだなぁと思っています!

「年収200万円からの貯金生活宣言」がわかりやすくて、貯金初心者にとって勉強になるので読んでみてはいかがでしょうか!

そんな家計コンサルタントの横山さんは貯金額を生活費の6ヶ月分を良い!とおすすめされています。

万が一働けなくなったときのための貯金のことを生活防衛資金といいますがそれが半年分だと安心できるということなんですね。

たとえば生活費が30万かかるのであれば、180万は現金として口座へあったほうが安心できるということになりますね。

6ヶ月分が貯金できたら次は投資へ

生活防衛費の6ヶ月分を貯めることができたら、次は投資用のお金を貯めるという方向へシフトしていき、その資金を大きくするということをやっていくと良いです。

積立NISAで毎月決まった金額を投資信託へ回してみる。など生活防衛資金があれば、投資にまわすのもなんだか怖くなくなるものです。

生活費の6か月分を貯金できたら貯めるということに対して自信もついていると思います!

もちろん投資については勉強して自分で納得してから始めることが一番だと思うで、まずは生活防衛資金をため、投資を勉強して、さらにお金を増やしていくというがベストの成長方法じゃないかなと思っています!!

コメント